ワーホリに行く時って保険ひつようかな?

そんな悩みにオーストラリアに10年近く住んだ私が回答します。

こんんちは!シゲル(@shigemaropress)です。

日本生まれ、日本育ちで偏差値53の高校を卒業しましたが、TOEIC965、IELTSは7.0取得し、英語を使う会社で働きつつ、副業で外国人を相手にビジネスをして外貨を稼いでいます。

ワーホリで保険 ! これは絶対に入っておいた方が良いと思います。

なぜなら現地で怪我をしたり病気になり、無保険の状態で診察・治療を受けると全額負担となり、お金が一気にぶっ飛びます。

むしろ払えないので、治療すら受けられないかもしれません。

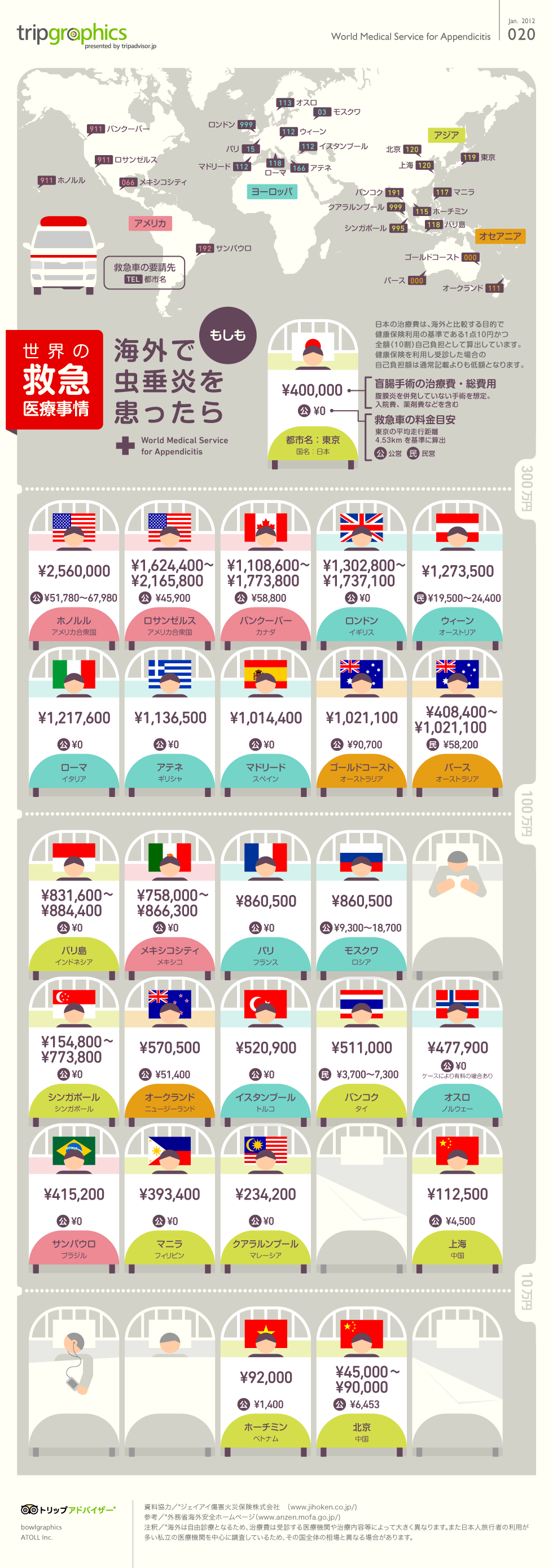

例えば、いきなり発症する盲腸炎。。

これをオーストラリアで受けた場合、100万近くかかる場合もあります。

また、救急車を利用しただけでも5万から10万近くかかるのです。。

ちなみに各国の費用がこちら

とはいえ、保険会社もたくさんあります

現地の保険会社が良いのか?それとも日本で加入した方が良いのか?

オーストラリアの場合、学生ビザであればOSHC(overseas student health cover) への加入がビザ発給の条件なのですが、ワーホリの場合は特にそういった条件はありません

結論からいうと、ワーホリでも学生ビザでも、確実を優先するなら日本で加入して出発することをおすすめします

今回の記事では、実際に現地の保険会社と見比べながら、なぜ日本で加入した方が良いか紹介したいと思います

また、出発前には、念の為エポスカードを作っておくことを強くオススメします。

体の不調は突如始まる

体の不調は突然やってきます

今回、この記事を書くに至った理由が、実際に私に起こったからです

そんな私は先日、日本に緊急で一時帰国しました。

まだ激しい痛みではなく、違和感がお腹にずっとあるので日本で診察&検査を受けようと思ったのです

というのも、私は自分の住んでいる北部クイーンズランドの医療に対してあまりお金を払う気には慣れないからです

そのように思うエピソードを3つ紹介します

※余談なので、興味のない方はここは読み飛ばしてください

腸炎を見抜けない医者たち

知人が腹痛で4つくらいクリニックに行くが「異常なし」と診断されました

しかしどうしても腹痛が治らないので、東京の知り合いの町医者に電話で問診したところ「おそらく腸炎だろうな」との回答

その友人は緊急帰国で治療を受け、今は元気にしています

ちなみに、知人は永住権を持っているので、オーストラリアの保険”Medicare”が適用されますが、ワーホリの場合はこの保険がありませんので、全額自己負担になります。

診察料だけで最低37.05ドルかかり、場合によってはさらに課金されることもあります

オーストラリアの治療費は “Medicare Benefit Schedule“と呼ばれるものによって細かくコード化されています

診察料はコード23にあたり、37.05ドルと決められれていますが、開業医や私立の病院では上乗せされた料金が請求されることも珍しくありません。

4回もすれば130ドルになり、それでいて結果が出ない。。もどかしいことこの上ないかと。。

お金もそうですが、あまりこの地域の医療を信頼していません。

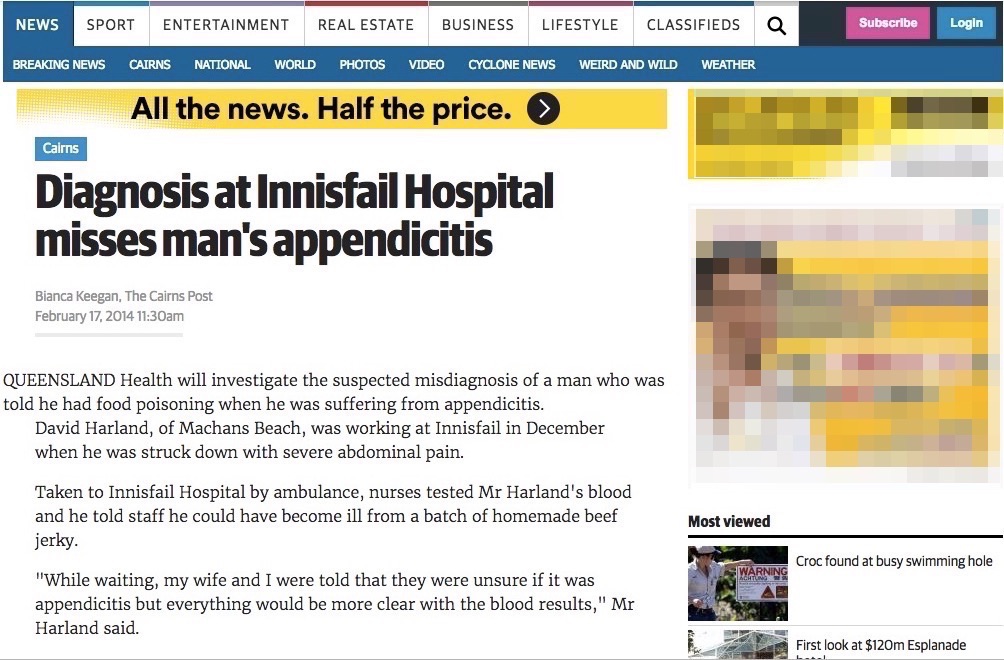

盲腸を見抜けなかった事例

これは、約3年前のことですが、腹痛で病院に駆け込むも、食中毒と診断され鎮痛剤のみの処方で終わった方がいます

幸いなことに、他の病院で盲腸と特定されことなきを得たのですが。。。

その時の新聞記事がこちら

壊死と誤診、危うく指切除

これは、知人からの又聞きの話です

子供の指がドアに挟まり、もげてしまったのですが、緊急手術でくっつけました

その後、その指の状態がおかしくなり再度病院へ、医師の判断は「壊死してるようだから、切断が必要。または日本で見てもらった方が良いかも」との事

泣く泣く日本に緊急帰国して、病院で見てもらったら単なる炎症だった模様

危うく、一生指がない状態で過ごすことになっていたのかと思うと恐ろしいエピソードです

医療は日本の方がいい

ということで、日本に帰国して、スパッと診察・治療を受けた方が、精神的にも気持ちいいと思ったのです。

お腹に違和感はあるので、不安を抱えながらこの地域のクリニック巡りするよりかは全然ましです。

実際、現地の医療事情を知る日本人の知人たちも「その方がいいと思う」の一択ですから 苦笑

私の場合は、まだ痛みではなく違和感なので、帰国する余裕がありました。

しかし、痛みが我慢できる状態ではなく、緊急を要しそうな場合は、帰国してる余裕がないので現地で医療を受けることになります。

その時に無いとマズイのが海外で使える健康保険。

保険は現地加入よりも、日本で加入した方が良いと思う1番の理由は「waiting period」という概念です。

意外な落とし穴”Waiting Period”

オーストラリアでメジャーな民間の保険会社といえば”Medibank”と”Bupa”があります。

上記二つとも、オーストラリア国内にたくさん店舗があるので、到着してからでも申し込めるし、支払い方法も週払い可能なので魅力的に感じるかもしれません

しかし、利用規約を読んで驚いたのですが保険適用は”Waiting Period”と呼ばれる期間を過ぎてからになります

つまり保険料を払い始めた日や翌日に何か起きても保険適用にはなりません

この期間は2〜12ヶ月。つまり保険料を払ってからこの期間を経過しないと保険適用ができないので、全額負担になるんです。。。

ワーホリだと基本的に1年間なので、ほぼ意味なく無い?と思いませんか?

実際にmedibankとbupaの保険について見て見ましょう

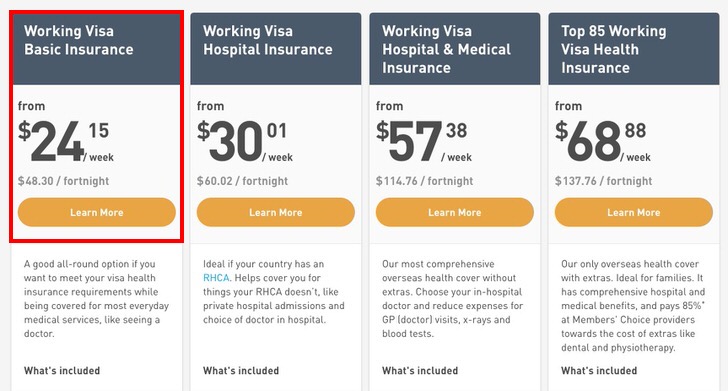

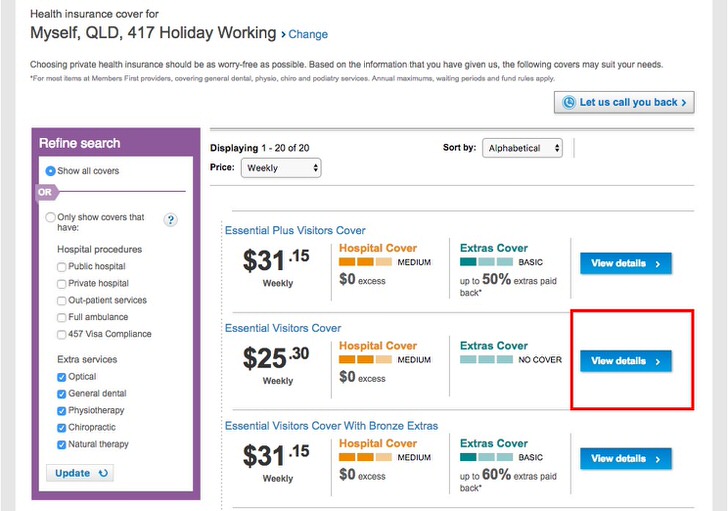

Medibank

ワーキングホリデーの方に適用可能な保険プランはこちらの4種類です

今回は赤枠の”Basic Insurance”を見ていきます

週24.15ドルなので、1年間だと1255.80ドルですね(24.15 x 52)

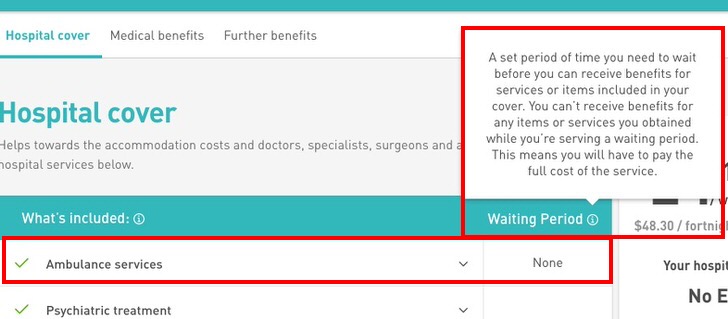

先ほどの”Waiting period”についての説明があります

きちんと書かれています

You can’t receive benefits for any items or services you obtained while you’re serving a waiting period. This means you will have to pay the full cost of the service

“Waiting period”期間中に受けた治療・サービスは保険適用外です。すなわち全額自己負担となります

さすがに救急車の利用にはこの期間は適用されていませんね。

しかし盲腸や扁桃腺の除去などといったのには12ヶ月間が適用されています

この”Pre-exisiting condition”が厄介な項目だと思います

メディバンクの説明に寄れば

A pre-existing condition is an ailment, illness or condition that, in the opinion of a Medical Practitioner appointed by Medibank, the signs or symptoms of which existed at any time in the six month period prior to the day on which the member became insured under the policy or changed their cover.

つまるところ、保険適用開始日の6ヶ月前から違和感や何かしらの症状があったと、Medibankが指定するドクターが判断した場合、12ヶ月待たなければいけないのです

例えば腹痛が1ヶ月続いたので、盲腸かなぁと思い保険に入って治療を受けようと思っても、ドクターが「以前から症状があった」と判断した場合は、12ヶ月待たなければ、保険が適用されません

そうなったらピンチですよね?

民間の保険制度は会員の保険料積み立てによって成り立っています。

その為、加入後すぐに治療を受ける人が続出すると、保険会社はあっという間に保険料の支払いで回らなくなってしまいます。

保険会社を支えているのは、使われなかった保険料なので、保険会社としては当然の制度となります。

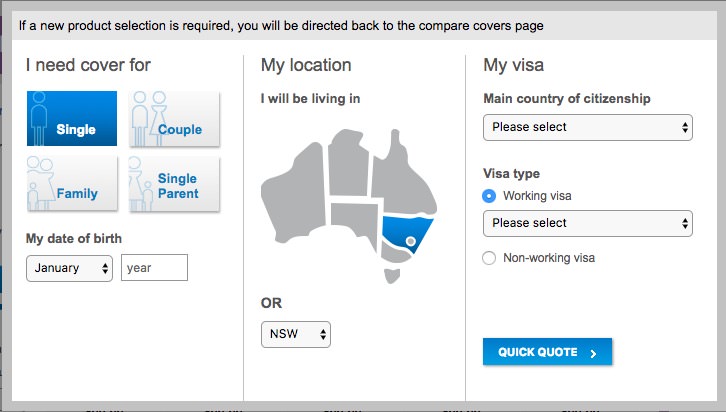

Bupa

次にBupaを見て見ます

サイトに行くと下記のようなポップアップウィンドウが表示されますので、自分の状況を入力します

私の場合だと以下のプランが出てきました。メディバンクの24.15ドルに近い25.30ドルのプランを見てみます

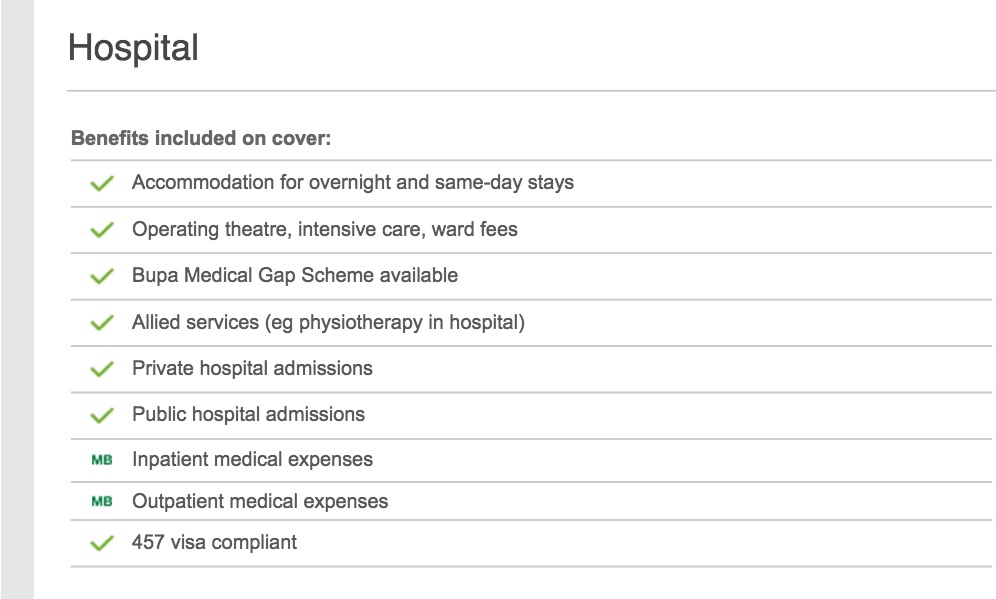

Bupaの場合、どの病気・症状について保険適用なのか明記されていませんでした

宿泊費・手術室・病棟・集中治療室の費用や、診察料とだけ書かれているので、具体的な病気や症状については言及されていません

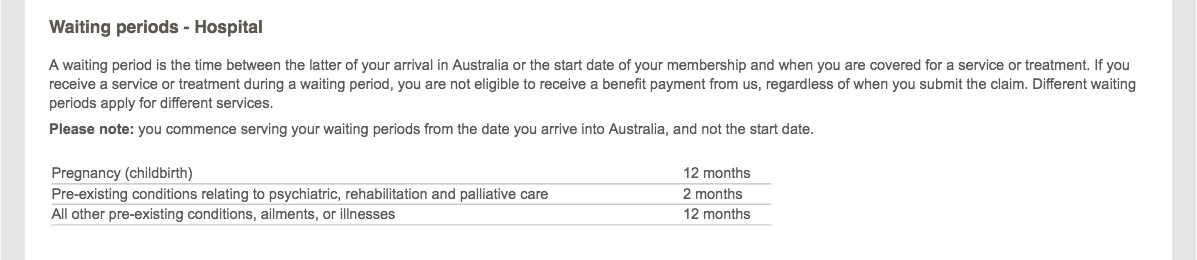

さらに、メディバンクと同じく”Waiting Period”があります

このように、保険の適用を受けるには色々と制限がります。

特にこの”waiting period”に関しては、これからオーストラリアに行く人にとっては厄介な項目です。

結果、これら2つの保険期間から確実に治療費を請求するためには1年後。

つまり 1255.80ドル(Medibank)や1315.60(Bupa)を支払った後になるので意味ないんです。。。

だからこそ、日本で加入する海外旅行保険や留学・ワーキングホリデー用の保険の方が確実と言えると思います。

外国滞在中に適用される保険なので、出発前に加入すれば良いからです。

AIUが海外長期滞在向けの保険を提供していますし、こちらのサイトから無料で資料請求もできます

ぜひ参考にして見てください